こんにちは、現役看護師のミカです。

こんにちは、現役看護師のミカです。今回は、『子宮筋腫手術の費用まとめ!高額療養費や保険適用後の自己負担額はいくら?』というタイトルでお送りします。

子宮筋腫だけではないですが、何かの病気で手術や入院治療をした場合、とても気にかかるのが費用のことだと思います。

全ての人が同じ負担額ではないため、

「自分の場合にはどんな手術の方法でどれくらいかかるんだろう?」

「健康保険は使えるのかな?」

など、色々不安になりますね。

今回は、そんな子宮筋腫の手術にかかる費用について説明していきましょう。

私達は病院を受診する際、国民健康保険や会社で加入している健康保険組合の健康保険証をもっていますね。

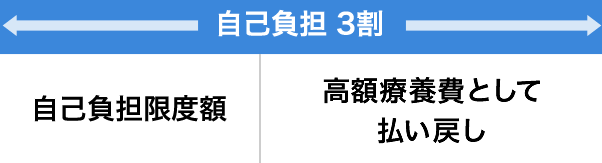

その保険証を使うと、医院や病院などを受診した場合の総医療費のうち、会計で支払う自己負担額は3割ですむようになっています。

*多くの国民健康保険や健保組合は3割負担ですが、会社によって2割負担にしている健保組合もあります。

そして、ここから子宮筋腫の手術をした場合の総医療費のうち、健康保険適用後(自己負担額が3割)の金額を説明していきます。

ただし、この自己負担3割の金額は、まだ高額療養費制度を使う前の金額になるので、「少し高いな…」と感じるかもしれません。

ですが、また後のほうで高額療養費制度によって負担額が減る説明をしていきますので、安心して読み進めていってください。

まずはシンプルに手術にかかる費用を説明したいところですが、実は子宮筋腫の手術はその方法によって多少医療費の額が変わってくるのです。

なので、それぞれの手術方法に分けてかかるおよその費用を記載していきますね。

そして、最終的に実際にかかる費用をひとつの例を説明しながら紹介していきますが、その際の負担額は一番多いであろう負担額を例にして説明していきたいと思います。

そうすれば、一般的によく行なわれる子宮筋腫の手術にかかる費用(高くてもこれくらんなんだな…という費用)が予想できると思います。

それでは、子宮筋腫の手術の方法に分けて総医療費のうち、3割負担の金額を記載していきましょう。

・個室利用した際の差額ベッド代

・食事にかかる費用

・病衣などをレンタルした時の費用

これらは、保険適用できない「保険外診療分」と言われるもので減額されません。

なので、最終的に計算されて出た自己負担額にプラスして支払わないといけないものになります。

これに関しては後ほどまた説明しますので、この項目は一旦忘れて最後にまた登場させますね。

子宮筋腫の手術の方法別の医療費(自己負担額3割)の額はいくらくらい?

手術にかかる費用は手術の方法によって若干変わってきますので、それぞれの手術方法に分けた医療費を記載していきます。

また、高額療養費の制度に関しては、次の項で説明していきます。

子宮筋腫の手術には、

- 筋腫を含め、子宮含めて全部取り除く「子宮全摘術(しきゅうぜんてきじゅつ)」

- 筋腫のみを取り除き、子宮はそのままにしておく「筋腫核出術(きんしゅかくしゅつじゅつ)」

この2種類が一般的によく行われる手術になります。

子宮全摘出術の費用

子宮全摘術には次のような方法があります。

- 開腹手術(かいふくしゅじゅつ)…お腹を切って取り出す方法 → 20~25万円くらい

- 腹腔鏡手術(ふくくうきょうしゅじゅつ)…お腹に数か所、小さな穴を開けて細いカメラ(腹腔鏡)のついた管を通しながら取り出す方法 → 20万円くらい

- 膣式手術(ちつしきしゅじゅつ)…膣の中から器具を入れて取り除く方法 → 20~25万円くらい

これら3つの手術方法があります。

費用の面では、筋腫と子宮も全て取り除く子宮全摘術は、どの手術の方法でしても全てがだいたい20~25万円程度かかってきます。

筋腫核出術の費用

筋腫核出術は次のような方法になります。

- 開腹手術…お腹を切って取り出す方法 → 15~20万円

- 腹腔鏡手術…お腹に数か所、小さな穴を開けて細いカメラ(腹腔鏡)のついた管を通しながら取り出す方法 → 20万円くらい

- 子宮鏡下手術…膣から子宮用の細い内視鏡(子宮鏡)を挿入して取り出す方法 → 10万円くらい

ではここから、これまでに記載した10~25万円の負担額が更に減る制度、「高額療養費制度」を紹介します。

高額療養費制度とはどんなもの?

高額療養費制度とは、医療費が高額になった際にこの制度によって1ヶ月の自己負担額が一定の額以下までに抑えられるようになる制度です。

この制度は平均的な会社員であれば、1ヶ月の医療費(健康保険3割負担で)を8万円以上支払った場合にのみ適用される制度なのです。

でももし8万円に達していなくても、この1ヶ月の医療費(健康保険が同じ)というのは世帯単位の医療費なので、家族の誰かが同じ月に病院を受診していればその医療費も全て合算して計算することができるのです。

つまり、世帯全体で自己負担限度額を超えた際に、高額療養費が払い戻されるわけですね。

そして注意して欲しいのは、期間が1ヶ月単位であるということです。

これは、月の始めから月の終わり(1月1日~1月31日ということ)のみの医療費が対象だということです。

もし、月をまたいで入院したら、医療費が分けられるのでその負担額(3割負担)が8万円以下になってしまうと高額療養費制度は適用されなくなります。

例えば…

10/25から11/5までの入院だったとしたら、

10/25から10/31 と 11/1~11/5 に医療費が分散されるわけです。

そうすると、それぞれの負担額が8万円以下になる可能性があり、高額療養費制度は適用されなくなるのです。

ですので、緊急でない手術の場合にはひと月の間で入院して退院できるように予定を組んでおいた方がいいでしょう。

では、その高額療養費が差し引かれて最終的に退院の際に支払う額はいくらくらいになるのでしょうか?

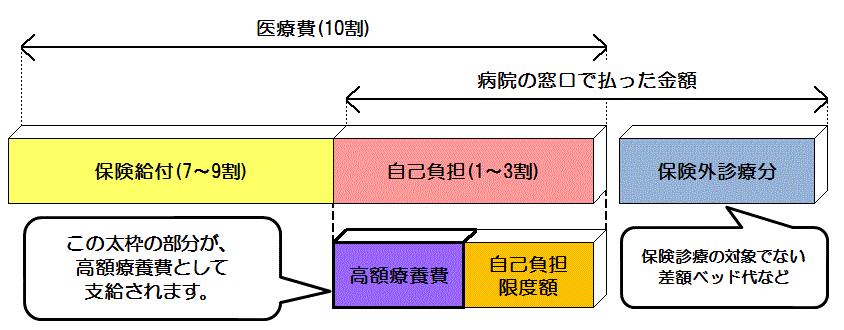

保険適用後の負担額から高額療養費を差し引いて最終的に支払う額は?

保険適用後の自己負担額から高額療養費を差し引くと、最終的な支払う額が出てきます。

そしてその自己負担額に、保険で適用されない保険外診療分がプラスされます。

この金額が、最終的に支払わないといけない総費用となります。

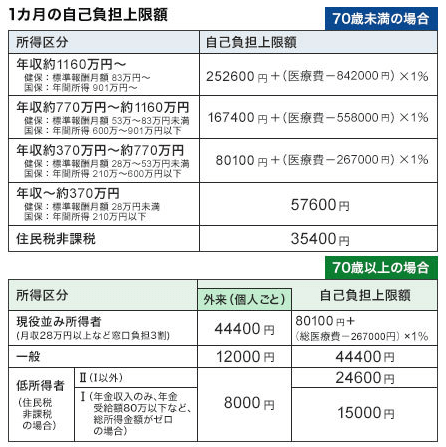

最終的に支払う総費用は、下の図のオレンジの部分の自己負担額限度額と保険外診療分になるのですが、この自己負担額は世帯の収入によって変わってきます。

この世帯の収入別の自己負担額については下の図を参考にしてください。

70歳未満と70歳以上75歳未満に分かれ、世帯の年収別に分けた自己負担の上限額の計算式が書かれています。

ではひとつの例を挙げて計算していきましょう。

- 35歳のA子さんは子宮筋腫を子宮ごと全部取り除く開腹手術をしました。

- その時の総医療費(10割)は約84万円だったので、3割自己負担で約25万円でした。

- 入院期間は、5月1日~5月10日の約10日間です。

- 保険は国民健康保険の自己負担額3割です。

- 世帯年収は、約500万円です。

- 家族は旦那さんと子供2人の4人家族で、5月中に子供の怪我や歯医者さんの治療で5万円の総医療費がかかっています(自己負担3割で15,000円支払い)

- ベッドは4人部屋が空いておらず、個室ベッドを利用して1日7,000円ほどかかりました。

- 食事は、一回250円で10日間ですが、手術の前後2日間は絶食だったので8日間分で6,000円でした。

- 入院前に既に健康保険組合に高額療養費の申請をしていたので、入院の際、高額療養費の認定証を病院に預けておきました。

では、この条件で最終的に支払う費用を計算していきましょう。

まずは、上の図のA子さんの1ヶ月の自己負担限度額を計算していきましょう。

自己負担限度額の計算方法

A子さんの世帯収入は 約500万円なので表の3列目(年収約370~770万円)に相当します。

その計算式は…

80,100円 + ( 医療費(10割) - 267,000円 ) × 1 %

A子さんの医療費(10%)は、84万円でした。

でも高額療養費制度は世帯全体の医療費を合算できますので、子供たちにかかった医療費5万円をプラスします。

80,100円 + ( 89万円 - 267,000円 ) × 1 % = 86,330円

になります。

これが自己負担限度額となります。

これ以上支払う必要はないということで、今回の入院で支払うべき医療費となるのです。

(でもまだ最終的に支払う金額ではありません)

高額療養費の金額は?

そして、A子さんの総医療費(10%)の84万円のうち、健康保険3割負担の25万円を支払うべきところを、86,330円の自己負担限度額で済むということは、

25万円 - 86,330円 = 163,670円 が高額療養費として差し引かれたことになるのです。

そして、A子さんは前もって高額療養費の認定証を病院に渡していたので、退院時の会計で高額療養費を差し引いた医療費の請求がなされるわけです。

しかし、忘れてはいけないのが、保険外診療分です。

保険外診療分の費用は?

保険が適用されないもの

- 個室利用した際の差額ベッド代

- 食事にかかる費用

- 病衣などをレンタルした時の費用

これらが保険外診療分となります。

ですので、これらにかかった費用をプラスしていきましょう。

A子さんは、個室ベッドを利用したので、7,000円×10日分 = 70,000円

そして、食事代は(250円×3食)×8日分 = 6,000円

ということでこれらを計算すると、

86,330円 + 70,000円 + 6,000円 = 162,330円 となります。

もし、4人部屋などで個室の差額ベッド代が要らない場合は、料金はグンと下がり、92,330円となるわけですね。

結果的に、A子さんが今回の子宮筋腫手術の10日間の入院治療で、退院の時に最終的に会計に支払った金額は、162,330円となりました。

A子さんの場合、高額療養費制度の申請を済ませて認定証を提出していたので、退院時には高額療養費の分を差し引かれた状態で支払うことができました。

しかし、その手続きをせずに入院してしまった場合には、健康保険自己負担3割の25万円を一旦支払って、手続きの後に高額療養費が払い戻されます。

ですが、手続きしたから払い戻されるまでに数ヶ月かかる場合もありますので、手術をすると決まれば早めに手続きをすることをおすすめします。

では、その高額療養費制度を利用した時に発行される認定証「限度額適用認定証」はどうやって手続きするのでしょう?

高額療養費制度の申請はどこに問い合わせたらいいの?

高額療養費制度の申請は、自分の加入している保険の種類によって違います。

- 国民健康保険の場合 → お住いの市区町村役所に行き手続きをする

- 被用者健康保険 → 社会保険事務所に問い合わせて確認する

- 組合健保や共済 → 各窓口に問い合わせて確認する

となります。

そして、マイナンバー制度が始まり何となく色々なシーンで使われるようになってきましたが、高額療養費の申請の際にもマイナンバーが必要になりました。

全国健康保険協会によりますと、

「診療月が平成29年8月以降の申請の場合、マイナンバーの情報連携により被保険者の課税状況を確認するため必ず添付してください。」

となっています。

もしマイナンバーの情報連携を希望しない場合は添付不要ですが、被保険者の住民税の課税証明書か、市区町村長の証明が必要とのことです。

ですので、この記事を読んでこれから申請する場合にはマイナンバーが必要となりますので、手元に用意しておきましょう。

手続き上、わからないことは各保険組合に問い合わせると、どうすればよいのかを説明してくれるでしょう。

子宮筋腫手術の費用についてのまとめ

今回は子宮筋腫手術の費用に関する説明をしてきました。

ではまとめてみましょう。

手術の方法によって、入院にかかる費用は変わってきますが、だいたいの費用は20万円~25万円となります。

高額療養費が適用されて自己負担限度額が算出されますが、その額は世帯収入によって変わってきます。

そして、子宮筋腫の手術にかかった医療費以外に家族にかかった医療費も同月の内であれば合算できるので忘れずに申請しましょう。

最終的に支払う費用は、例えば年収500万円程度の世帯であれば子宮筋腫の手術で約10日間入院して、約9万円程度、そこに食事代や個室利用の差額ベッド代がプラスされます。

差額ベッド代や食事代は病院によって変わってきます。

子宮筋腫の手術、入院にかかる費用はだいたいここで説明した程度になることが多いと思われます。

子宮筋腫を子宮ごと取り除く手術をした私の友人も、約14日くらいの入院をして、自分で支払った最終的な金額は10万円前後と言っていました。

それに、自分でかけていた生命保険も申請後に10万円以上は下りたので、「結果的には何も支払っていないようなもの」と笑っていました。

初めて手術を受けたりすると、その入院費用はどうやって計算するのか全く分からなかったりしますね。

「高額療養費ってなに?」って初めてその言葉を聞く人も多いと思います。

ですが、もしこのサイトを見ても「どうしてもわからないなぁ…」という人は、入院前に病院で先生や看護師さんなどに聞いてみてくださいね。

大まかな数字にはなるとは思いますが、それでもだいたいの金額は必ず教えてくれると思います。

気になる費用はなるべく前もって確認し、その心配や不安はないようにして入院できるようにしましょう。